Aktuell

30.09.17

Die Blockchain bringt Kostensenkungen und mehr Transparenz

Die Blockchain-Technologie könnte in den nächsten Jahren viele Wirtschaftsbereiche revolutionieren. Welche Sektoren betroffen sind und wie die Anwendung für KMU (kleine und mittlere Unternehmen) interessant sein kann, erklärt Roman Beck, Professor an der IT-Universität Kopenhagen.

Die Blockchain-Technologie wird zumeist mit der digitalen Währung Bitcoin in Zusammenhang gebracht. Schon heute jedoch kommt sie in vielen anderen Bereichen zur Anwendung, wie beispielsweise in der Logistik (Die Organisation von Materialeinkauf, Bereitstellung und Vertrieb.). Bei der Technologie handelt es sich um ein digitales Register, in dem alle Transaktionen zwischen verschiedenen Partnern gespeichert sind. Besonders daran ist die Tatsache, dass die Partner ein Netzwerk bilden, das jede Transaktion verifiziert. Ist eine Transaktion einmal in der Transaktionskette (Blockchain) gespeichert, kann sie nicht mehr gelöscht und jederzeit von den Mitgliedern des Netzwerks eingesehen werden. Roman Beck, Professor für ITManagement an der IT-Universität Kopenhagen, sieht grosse Umwälzungen für die Zukunft, auf die sich KMUs vorbereiten sollten.

Für welche Prozesse kann die Verwendung der Blockchain-Technologie sinnvoll sein?

Roman Beck: Prinzipiell kann die Blockchain in allen Transaktionsprozessen mit mehreren Beteiligten zur Anwendung kommen. Das betrifft verschiedene Bereiche, von Logistik (Die Organisation von Materialeinkauf, Bereitstellung und Vertrieb.) bis hin zu Finanzen. Der Vorteil der Technologie ist der grosse Vertrauensgewinn, der durch sie ermöglicht wird: Alle Partner sind kontinuierlich und transparent über sämtliche getätigte Transaktionen informiert. Daneben kann die Blockchain Vermittlerinstanzen ersetzen. Ein Beispiel hier wäre die Sharing-Economy, wo heute sämtliche Transaktionen über Plattformen wie Airbnb zentral validiert werden. Mit der Blockchain-Technologie könnten die Mitglieder des Netzwerks direkt miteinander Geschäfte machen, ohne dass eine zentrale Vermittlung nötig wäre.

In welchen industriellen Bereichen kommt die Blockchain bereits zur Anwendung?

Beck: Im Moment wird das Potenzial der Blockchain vor allem von Grosskonzernen im Bereich Supply Chain getestet. BHP Billiton beispielsweise – eines der weltweit grössten Bergbauunternehmen – verwendet die Technologie, um den Verbleib von extrem wertvollen Bohrkernen aus Probebohrungen nachzuvollziehen. Ein anderes Beispiel: Die Containerschiffsreederei Maersk verfolgt seit kurzem seine Fracht mit Hilfe der Blockchain. Das Unternehmen erhofft sich dadurch mehr Transparenz bei jeder einzelnen Station der Transportkette, das Vermeiden von Fehlern und Betrug sowie eine Beschleunigung der Prozesse.

Welche Wirtschaftsbereiche können von der Technologie der Blockchain besonders profitieren?

Beck: Kostensenkungen, Effizienzsteigerungen und mehr Transparenz kann in allen Bereichen, die in Netzwerken organisiert sind, erreicht werden. Ich denke zum Beispiel an die Finanzindustrie, wo die Blockchain Intermediäre wie traditionelle Banken, Zahlungsverkehrsdienstleister und Börsen überflüssig machen könnte. Aber auch der Bereich «Internet of Things», der in den nächsten Jahren stark an Bedeutung gewinnen wird, wird profitieren: Elektronische Geräte, die über das Internet miteinander verbunden sind, könnten so auf Basis von Blockchain-Technologien sicher Daten austauschen.

Welche Vorteile können Blockchain-Anwendungen für KMU (kleine und mittlere Unternehmen) bieten?

Beck: In erster Linie kommen diese Anwendungen KMU (kleine und mittlere Unternehmen) zugute, die mit wechselnden Geschäftspartnern zu tun haben. Wie oben beschrieben kann die Blockchain Prozesse im Bereich Supply Chain beschleunigen und optimieren. Dazu kommt, dass die Technologie im Bereich Verwaltung viele Prozesse vereinfachen kann. Insbesondere gilt dies für die Besteuerung, für KFZ-Zulassungen oder für Steuerrückerstattungen. Für Unternehmende kann dies eine enorme Zeitersparnis mit sich bringen.

Wie sollten sich Unternehmende an das Thema Blockchain herantasten?

Beck: Prinzipiell bin ich der Meinung, dass die Blockchain-Technologie grosse Umwälzungen in vielen Wirtschaftsbereichen mit sich bringen wird. Es ist daher ratsam, sich jetzt schon mit dem Thema auseinanderzusetzen, um etwaige künftige Entwicklungen vorhersehen zu können. Dabei kann es behilflich sein, zur Einführung einen Workshop zu besuchen. Anwendungsbasierte Tools werden zum Beispiel von dem in Zug ansässigen Unternehmen Ethereum oder von IBM mit seinem Hyperledger-Service angeboten. Viele Unternehmen stehen dieser neuen Technologie noch skeptisch gegenüber, da sie sie mit der Kryptowährung Bitcoin und kriminellen Machenschaften in Verbindung bringen. Von diesem Bild sollten sie sich befreien.

Welche Hürden gibt es heute im Bereich Blockchain für KMU (kleine und mittlere Unternehmen)?

Beck: Im Moment fehlt ein klarer rechtlicher Rahmen für die Blockchain-Technologie. Viele Fragen im Zusammenhang mit dieser Anwendung sind noch zu beantworten. Dazu zählen zum Beispiel: Wie kann eine Interoperabilität zwischen verschiedenen Blockchains hergestellt werden? Darf man eine Transaktion wieder rückgängig machen? Soll es innerhalb der Blockchain ein «Recht auf Vergessen» geben? Im Moment ist ein Komitee, an dem 18 Länder und mehrere internationale Experten beteiligt sind, dabei, ISO-Standards für die Blockchain auszuarbeiten. In drei bis vier Jahren sollten die ersten Ergebnisse vorliegen.

(Quelle: http://www.kmu.admin.ch/)

04.09.17

Beratungskompetenz für Kreditgeber: Begleitung der Bank Thalwil Genossenschaft

sme partners durfte die Bank Thalwil Genossenschaft bei einer wesentlichen Kreditposition mit erhöhtem Ausfallrisiko ganzheitlich beraten und begleiten.

«Als mittelgrosse Regionalbank verfügen wir über keine eigene Restrukturierungsabteilung. Bereits die Betreuung im Anfangsstadium einer solchen Position hat uns grosse Ressourcen gebunden, welche so für das Kundengeschäft nicht oder nur noch reduziert zur Verfügung standen. Darüber hinaus fehlt uns – glücklicherweise – die Erfahrung im Umgang mit diesen doch sehr vernetzten und spezifischen Fragestellungen.» sagt Reto Casutt, Leiter Operations und Mitglied der Geschäftsleitung. Und ergänzt: «sme partners hat uns im gesamten Prozess äusserst kompetent, zielorientiert und partnerschaftlich begleitet. So konnten gemeinsam Lösungen zur Verlustminimierung gesucht und auch sehr zeitnahe perfekt umgesetzt werden. Besonders wertvoll war für uns, dass wir alle Fragestellungen wie auch die operative Umsetzung mit einem einzigen Partner abwickeln konnten.»

Beratungskompetenz bei sme partners

sme partners unterstützt und begleitet Unternehmer und Unternehmungen bei der Restrukturierung wie aber auch der operativen und finanziellen Sanierung. Nicht nur bei der Entscheidungsfindung, sondern auch in der schrittweisen, konkreten Umsetzung des Turnarounds im Tagesgeschäft. Im Rahmen der Initiative des schweizerischen Gewerbeverbandes wurde sme partners auch als Experten für Restrukturierungen und Sanierungen ausgewählt.

Dieses Wissen und die Erfahrungen werden nun auch Banken, Pensionskassen, Versicherungen oder aber auch Finanzvermittlern zur gesamtheitlichen Betreuung von Kreditrisiko-Positionen angeboten. Einzelfallbezogen oder aber auch in Form eines Outsourcings von Teilen oder der gesamten Kreditrestrukturierungsabteilung. Unsere Kernkompetenz liegt in der integrierten, praxisorientierten und nachhaltigen Beratung und Umsetzung von getroffenen Massnahmen, um ein mögliches Ausfallrisko für die Kreditgeber zu minimieren.

Indem die Finanzinstitute auf ein externes, bewährtes und eingespieltes Team mit langjähriger Erfahrung auf Kreditgeber- und Kreditnehmer-Seite zurückgreifen können, benötigen diese keine eigene oder voll ausgebaute «Recovery-Einheit». Sie können sich auf ihr Kerngeschäft konzentrieren. sme partners kann, ohne langjährige Beziehung zum Kunden, auch unangenehme Massnahmen konsequent und zielorientiert umsetzen. Mit der sme partners Standby-Lösung, sichern sich die Finanzinstitute jederzeit eine präferierte Betreuung und den Ersteinsatz innert 48 Stunden.

Finanzinstitute oder Finanzdienstleister werden künftig vermehrt mit der Situation konfrontiert werden, dass bei Kunden die vereinbarte Verzinsung und/oder Rückzahlung gefährdet sind und ein erhöhtes Kreditausfallrisiko entsteht. Für solche Positionen und Engagements bieten wir eine gesamtheitliche Beurteilung und Beratung aus einer Hand. Auch kann das Kreditengagement unbefangen und ohne «Vergangenheit» bearbeitet werden. Unsere spezifischen Dienstleistungen für die Finanzinstitute:

– Umfassende Transparenzbeschaffung und Analyse als Grundlage für den Entscheid der Finanzinstitute zum weiteren Vorgehen beim Kreditnehmer

– Plausibilisierung von Restrukturierungs- und Sanierungskonzepten der Kreditnehmer

– Immobilien-Themen wie Markt- und Objektbeurteilung, Immobilienstrategie und deren Umsetzung

– Einbezug von rechtlichen Aspekten insbesondere auch Schuldbetreibungs- und Konkursrecht.

– Ermittlung oder Plausibilisierung des Rückstellungsbedarfes

– Unterstützung bei internen Anträgen inkl. laufendem Reporting, Begleitung bei bank- oder aufsichtsrechtlichen Fragestellungen.

![]()

21.07.17

Open Data: Frei zugängliche Daten gewinnbringend nutzen

Die Website der Bundesinitiative Opendata.swiss stellt Unmengen an Informationen zur Verfügung. Sie richtet sich an Privatpersonen und KMU und ermöglicht die Entwicklung neuer Tools und digitaler Dienste. Erläuterungen und Beispiele.

Auf dem Portal Opendata.swiss findet sich eine Vielzahl unterschiedlichster Informationen, sei es eine Luftaufnahme der Stadt Zürich oder die Liste des Potenzials der Warmwassererzeugung auf den Dächern der Schulgebäude im Kanton Genf. Bei diesen frei zugänglichen Daten, auch Open Data genannt, handelt es sich um öffentliche, nicht sensible Daten. Simon Meyer, Kommunikationsverantwortlicher des Bundesarchivs, meint: "Dass wir diese Informationen allen Privatpersonen und Unternehmen zur Verfügung stellen, dient drei grossen Zielen: Unternehmen können mit ihnen neue Dienste oder Anwendungen entwickeln, die öffentliche und private Entscheidungsfindung soll erleichtert und der Austausch zwischen den Verwaltungen verbessert werden."

Das 2016 lancierte Portal wurde vom Schweizerischen Bundesarchiv auf der Basis seiner eigenen Quellen entwickelt und dann um Informationen ergänzt, die von 33 öffentlichen Einrichtungen wie Städten, Kantonen oder der Bundesverwaltung erzeugt oder gespeichert wurden. Die Website wird stetig weiterentwickelt und man darf hoffen, dass sich noch mehr Organisationen der Bewegung anschliessen.

Technisches Know-how unerlässlich

Auch vor der Erstellung der Website Opendata.swiss waren die Daten schon öffentlich. Doch es war kompliziert, Zugang zu ihnen zu bekommen und sie zu nutzen, und man musste die Gesetze und Vorschriften für ihre Verwendung kennen. Diese Verfahren wurden jetzt vereinfacht. «Das Portal hat die Form eines Inhaltsverzeichnisses, das auf die bestehenden Daten verweist. Sein Mehrwert besteht darin, dass es an einem zentralen Punkt einen einheitlichen und ständig aktualisierten Zugriff ermöglicht. Ausserdem können alle Informationen für gewerbliche Zwecke verwendet werden. Daten, für die das nicht gilt, tauchen auf dem Portal nicht auf», erklärt Simon Meyer.

Die Daten sind kostenlos und aktuell, aber roh und in vielen verschiedenen Formaten vorhanden, um zu vermeiden, dass sie bereits interpretiert wurden. Wer sie professionell nutzen will, braucht technisches Know-how sowie entsprechende Analyse- und Entwicklungstools. Dienstleistungen eines externen oder internen Experten für IT-Daten sind für eine gewinnbringende Nutzung unverzichtbar. «In den allermeisten Fällen müssen die Datensätze umgewandelt werden, um sie in die Datenbank einer Anwendung zu integrieren», erklärt Jean-Luc Cochard, Chef des Ressorts Informationstechnik des Bundesarchivs. "Wenn man eine Smartphone-App entwickeln will, muss unbedingt ein Experte für Software-Entwicklung und Daten einbezogen werden, denn es nimmt viel Zeit in Anspruch, die Daten zu verstehen und richtig zu interpretieren." Die Apps, die bisher auf Basis des Portals entwickelt wurden, stehen auf der Website zur Verfügung.

Eine Goldgrube für KMU?

«Die Daten, die von den Internetnutzern am häufigsten genutzt werden, betreffen die Themen Geographie, Gesundheit, Mobilität und Umwelt. Also das, was das Leben der Menschen direkt betrifft», fasst Simon Meyer zusammen. Für Unternehmen ergeben sich aus diesen Open Data zahlreiche Nutzungsmöglichkeiten. Im Hinblick auf die Kunden ist eine Option, dass man die Daten verarbeitet, vernetzt und mithilfe von benutzerfreundlichen Tools zur Verfügung stellt. Eine weitere Möglichkeit besteht darin, sich auf diese Daten zu stützen, um bestimmte Entscheidungen zu treffen. Ein Architekt, der auf Wohnhäuser mit Solarenergie spezialisiert ist, kann zum Beispiel Karten mit künftigen Baugrundstücken mit den Werten zur Sonneneinstrahlung verknüpfen. Und für Firmen im Bereich Consulting ist das Portal eine Basis, die ihnen schnell physische Daten oder Bevölkerungsdaten zur Verfügung stellt, die bei wissenschaftlichen Analysen im Vorfeld eines Projektes nützlich sind.

Die Bereitstellung der Daten auf dem Portal wird durch eine Bundesstrategie bis 2018 garantiert. Alles deutet darauf hin, dass sie anschliessend weiter verfügbar bleiben. «Das ist ein grundlegender Trend, heute weiss man, dass es wichtig ist, und man kann damit rechnen, dass es weiter vertieft wird», schätzt Jean-Luc Cochard. Die Aktualisierung der Daten kann vom Bundesarchiv nicht garantiert werden, sondern hängt von der Bereitschaft der Stelle ab, welche die Informationen liefert. Eine automatisierte Aktualisierung der von Opendata.swiss gesammelten Daten wird derzeit geprüft.

(Quelle: SECO)

02.06.17

Bundesrat setzt revidiertes Mehrwertsteuergesetz in Kraft

Bern, 02.06.2017 - Am 1. Januar 2018 tritt die vom Parlament beschlossene Teilrevision des Mehrwertsteuergesetzes in Kraft. Das hat der Bundesrat an seiner Sitzung vom 2. Juni 2017 beschlossen. Das revidierte Mehrwertsteuergesetz trägt wesentlich zum Abbau mehrwertsteuerbedingter Wettbewerbsnachteile inländischer Unternehmen bei. Die Versandhandelsregelung wird ein Jahr später in Kraft treten.

Neu ist für die obligatorische Steuerpflicht eines Unternehmens nicht mehr nur der Umsatz im Inland massgebend, sondern der Umsatz im In- und Ausland. Unternehmen, die weltweit einen Umsatz von mindestens 100‘000 Franken erzielen, werden ab dem ersten Franken Umsatz in der Schweiz mehrwertsteuerpflichtig. Bisher konnten ausländische Unternehmen bis zu einem Umsatz von 100‘000 Franken in der Schweiz ihre Leistungen ohne Mehrwertsteuer erbringen, was zu Wettbewerbsnachteilen für das inländische Gewerbe insbesondere in den Grenzregionen geführt hat.

Eine Verzögerung um ein Jahr ergibt sich bei der Versandhandelsregelung. Diese wird erst auf den 1. Januar 2019 in Kraft treten, weil die Schweizerische Post aus technischen Gründen mehr Zeit für die Umsetzung der Gesetzesbestimmung beansprucht. Versandhandelsunternehmen werden somit ab 2019 steuerpflichtig, wenn sie mit einfuhrsteuerfreien Kleinsendungen mindestens einen Umsatz von 100‘000 Franken pro Jahr erzielen. Die Versandhandelsunternehmen werden die Mehrwertsteuer ihren Kundinnen und Kunden selbst in Rechnung stellen. Dafür entfallen bei den Kundinnen und Kunden die vom Zoll bei der Einfuhr erhobenen Steuern und Gebühren. Damit werden mehrwertsteuerbedingte Wettbewerbsnachteile inländischer Unternehmen reduziert.

Die restlichen Neuerungen – reduzierter MWST-Satz für elektronische Zeitungen, Zeitschriften und Bücher, Margenbesteueuerung für Sammlerstücke und andere – treten allesamt auf 1.1.2018 in Kraft.

Finanzielle Auswirkungen

Die vom Parlament 2016 beschlossenen Änderungen führen insgesamt zu Mehreinnahmen von geschätzten 70 Millionen Franken pro Jahr. Am stärksten ins Gewicht fällt hier, dass neu der weltweite Umsatz für die Steuerpflicht zählt. Allein diese Massnahme führt zu geschätzten 40 Millionen Franken Mehreinnahmen pro Jahr.

Die Anpassung der Steuersätze gestützt auf die Reform der Altersvorsorge 2020 bildet nicht Gegenstand der vorliegenden Revision. Da die Steuersätze in der Verfassung festgelegt sind, müssen Volk und Stände einer Änderung zustimmen. Am 24. September 2017 werden die Schweizer Stimmberechtigten über den Bundesbeschluss über die Zusatzfinanzierung der AHV durch eine Erhöhung der Mehrwertsteuer abstimmen.

(Quelle: EFD, Eidgenössisches Finanzdepartement)

24.03.17

«Eine Sanierung muss nachhaltig sein» – Beat Koller im Interview mit der Schweizerischen Gewerbezeitung

Auf der Webplattform helpy der Stiftung KMU Schweiz wurde sme-partners zum Fachexperten im Bereich Sanierung und Restrukturierung ausgewählt. Die Schweizerische Gewerbezeitung stellt nun in loser Folge die wichtigsten Experten in einem Interview vor. So auch Beat Koller, leitender Partner der sme partners ag.

Schweizerische Gewerbezeitung: Wie unterstützen Sie KMU bei Restrukturierungen und Sanierungen?

Beat Koller: Wir begleiten unsere Kunden sowohl in der operativen als auch finanziellen Restrukturierung. Dies mit einem gesamtheitlichen Ansatz. Einerseits als Berater oder Sparring-Partner auf der Ebene Eigentümerschaft, Verwaltungsrat oder Geschäftsführer, andererseits aber auch in der operativen Umsetzung im Tagesgeschäft. Wichtig ist, dass Restrukturierungen und Sanierungen nicht nur als Reaktion auf eine verpasste Entwicklung gesehen werden, sondern auch als Chance für einen Turnaround und Neuanfang darstellen.

Was sind die grössten Herausforderungen für ein KMU bei Restrukturierungen und Sanierungen?

Die Notwendigkeit einer Restrukturierung entsteht zumeist nicht über Nacht, sondern hat häufig über Jahre zurückliegende Ursachen. Diese haben auch eine direkte Verbindung zu den grössten Herausforderungen bei einer Restrukturierung. Akzeptiert der Unternehmer, dass er einen Handlungsbedarf hat und wenn ja, ist er bereit, sich von alten Gepflogenheiten zu trennen und neue Wege zu beschreiten? Als zweite ganz wesentliche Herausforderung sehen wir häufig die mangelnde Transparenz im finanziellen wie auch betrieblichen Rechnungswesen. Mit welchen Produkten und Dienstleistungen verdienen wir Geld und wo fallen die Verluste an?

Was muss man bei einem Massnahmen- und Restrukturierungskonzeptes besonders beachten?

Antwort: Es gibt Erfolgskomponenten, welche es bestmöglich zu berücksichtigen gilt. Geschwindigkeit, vollständiger Einbezug aller Interessengruppen, offene, transparente und ehrliche Kommunikation, konsequentes Umsetzen des erarbeiteten Massnahmenpaketes - Stichwort Verbindlichkeit - und schlussendlich auch eine laufende Ergebniskontrolle, sodass rechtzeitig mögliche weitere Schritte eingeleitet werden können.

Wann ist in einem KMU ein Turnaround angebracht und welche Chance bietet so ein Neuanfang?

Vielleicht kann man diese Frage auch indirekt beantworten. Wann lohnt sich eine Restrukturierung nicht? Zentral sind sicherlich der Wille und das Engagement – finanziell und persönlich – der Eigentümer und Unternehmer. Sind diese Grundvoraussetzungen nicht gegeben, wird es schwierig. Genauso wichtig ist jedoch, dass eine Sanierung nachhaltig ist. Bestehen unlösbare strukturelle Probleme, welche Ihre Ursache allenfalls noch in einem völlig veränderten Marktumfeld haben, müssen andere Lösungen gesucht werden. Dies muss nicht zwingend eine Liquidation sein. Aber vielleicht das Zusammengehen mit Partnern, die Reduktion der Wertschöpfungskette und so weiter.

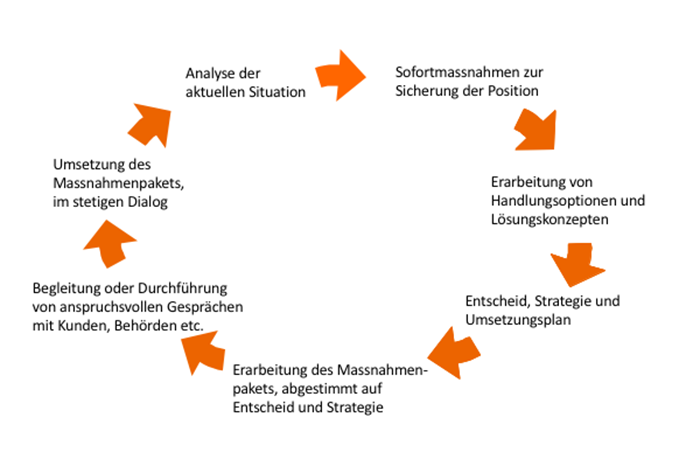

Wie gehen Sie bei Restrukturierungen und Sanierungen effizient vor?

Ausgangsbasis ist immer eine umfassende Analyse der Situation. Dann gilt es mögliche Sofortmassnahmen zu bestimmen und umzusetzen. Diese dienen oft dazu, die notwendige Zeit für die nächsten Schritte zu gewinnen. Die weiteren Schritte sind aus der untenstehenden Graphik zu entnehmen. Daraus geht auch deutlich hervor, dass wir dies als einen wiederkehrenden Kreislauf auf allen Ebenen verstehen möchten.

Vorgehensweise

15.03.17

Ticos E&S AG verkauft den Geschäftsbereich Eintrittssysteme (EKS)

Die Ticos E&S AG verkauft im Rahmen der Nachfolgeregelung der Geschäftsführer / Mehrheitsaktionäre den Geschäftsbereich Eintrittssysteme für Bäder (EKS) an die neu gegründete Ticos Systems AG, welche Teil der REB Holding ist.

Künftig wird sich die Ticos E&S auf die Steuerung von Lüftungen und Beleuchtungen von Tunnelanlagen wie auf diejenige der Gebäudetechnik konzentrieren.

Die Geschäftsführer haben sich entschieden, die Nachfolgeregelung rechtzeitig in Angriff zu nehmen und dadurch einen Partner für den Bereich EKS mit 15 Mitarbeitern zu finden, welcher den Bereich auch in ihrem Sinn und Geist weiter entwickelt.

sme partners durften den Verkäufer von Beginn an als exklusiven M&A Partner wie auch in allen vor- und nachgelagerten Aktivitäten begleiten.

«Für uns als Unternehmer und Eigentümer war die gesamtheitliche Beratung und Begleitung der sme partners ein Glücksfall. Bereits die dem Verkauf vorgelagerten Finanzierungs- und Restrukturierungsthemen konnten gemeinsam angegangen werden. Danach wurden wir in allen Phasen des Verkaufs höchst professionell begleitet. Beginnend bei den strategischen Diskussionen, der Bewertung des Geschäftsbereiches gefolgt von der Verkaufspreisbestimmung, dem Erstellen der Verkaufsdokumentation wie auch der Suche der Kaufinteressenten. Das kompetente Führen der Kaufpreisverhandlungen, die professionelle Vertragsbegleitung bis hin zur Transaktionsabwicklung haben die für uns in allen Belangen erfreuliche Transaktion so erst ermöglicht.»

Kurt Salvisberg, Verwaltungsrat und Geschäftsführer der Ticos E&S AG

01.02.17

Beat Koller wird Verwaltungsrat der Bienna Interfloor Gruppe, Biel

Im Zusammenhang mit der strategischen Neuausrichtung der Bienna Interfloor Gruppe hat sich eine neue Zusammensetzung des Verwaltungsrates ergeben. Dabei spielen strategische wie auch finanzielle Fragestellungen eine zentrale Rolle. Mit seinen langjährigen Erfahrungen als Leiter Risk Control UBS Schweiz wie auch als Unternehmensberater und Verwaltungsrat/Beirat bei Familienunternehmungen deckt Beat Koller das Anforderungsprofil in idealer Weise ab.

Facts & Figures Bienna Interfloor Gruppe

Bienna Interfloor Sonceboz wurde 1978 gegründet und ist einer der führenden Anbieter für Bodenbeläge mit Ihrer Marke Bienna. Beschattungen und Stoffe werden unter der Traditionsmarke Schoop geführt. Die Unternehmung bietet Arbeitsplätze für rund 75 Mitarbeitende und ist damit ein wichtiger Arbeitgeber in der Region Berner Jura / Seeland.

22.12.16

Erholung der Schweizer Konjunktur setzt sich fort

Nach einigen positiven Quartalen stagnierte das Schweizer BIP im 3. Quartal nahezu. Die Vorlaufindikatoren deuten aber auf eine erneute Wachstumsbeschleunigung hin, und seitens der Weltwirtschaft ist weiterhin mit positiven Impulsen zu rechnen.

Die Expertengruppe des Bundes behält daher ihre bisherige Einschätzung bei und prognostiziert für 2016 ein BIP-Wachstum von 1,5%. Für 2017 und 2018 wird eine verhaltene Beschleunigung auf 1,8% respektive 1,9% erwartet, getragen sowohl von der Inlandnachfrage als auch vom Aussenhandel. Im Zuge der konjunkturellen Erholung dürfte die Arbeitslosenquote graduell von 3,3% (2016) auf 3,2% (2017) und schliesslich auf 3,1% (2018) zurückgehen. Die Konjunkturaussichten bleiben damit freundlich, auch wenn der Frankenschock teilweise noch nachwirken dürfte.

Konjunkturlage und -prognosen für die Schweiz

Nach vier deutlich positiven Quartalen expandierte die Schweizer Wirtschaft im 3. Quartal 2016 fast nicht mehr (+0,0%). Die abrupte Bremsung des BIP-Wachstums kam eher überraschend, insbesondere weil das Wachstum bei fast allen binnenorientierten Sektoren schwach ausfiel. Insgesamt scheint der Erholungskurs der Schweizer Wirtschaft aber nicht in Frage gestellt.

Die aktuellen Konjunkturindikatoren deuten auf eine Wachstumsbeschleunigung im 4. Quartal 2016 hin. Der Einkaufsmanagerindex für die Schweizer Industrie schoss jüngst auf ein Niveau, das auf eine starke Expansion hindeutet. Das KOF-Konjunkturbarometer kam zuletzt leicht über dem langfristigen Mittelwert zu liegen und signalisiert damit ebenfalls ein Wachstum. Die Konsumentenstimmung verharrt zwar seit mehreren Quartalen unter dem langjährigen Mittelwert, doch die Erwartungen der Konsumenten bezüglich der allgemeinen Wirtschaftsentwicklung haben sich in der jüngsten Erhebung deutlich verbessert. Für das Gesamtjahr 2016 erwartet die Expertengruppe daher unverändert ein BIP-Wachstum von 1,5%. Im Zuge der allmählichen konjunkturellen Festigung dürfte sich das Wachstum auf 1,8% im Jahr 2017 und auf 1,9% im Jahr 2018 beschleunigen. Die Schweizer Wirtschaft würde damit nicht sehr stark expandieren, aber zum soliden Wachstumstempo der Jahre vor dem Frankenschock zurückkehren.

Die Inlandnachfrage dürfte sich dabei als bedeutende Wachstumsstütze erweisen. Der private Konsum blieb im laufenden Jahr hinter den Erwartungen zurück, sollte sich im Prognosezeitraum aber allmählich festigen. Eine Erholung des Arbeitsmarktes und eine moderate Reallohnentwicklung sollten die Kaufkraft der Haushalte stärken und könnten, auch angesichts vorhandener Aufholpotenziale, die Konsumausgaben stützen. Zudem wird die nach wie vor wachsende Bevölkerung den Konsum positiv beeinflussen. Vor dem Hintergrund guter Finanzierungsbedingungen und dank der stützenden Wirkung des Tiefbaus sollten die Bauinvestitionen ebenfalls etwas an Fahrt gewinnen. Schliesslich ist auch von den Ausrüstungsinvestitionen ein moderates Wachstum zu erwarten.

(Quelle: SECO )

25.11.16

Finanzielle Führungsinstrumente, Führen mit dem Budget

Das Jahresende rückt näher. Somit auch der Zeitpunkt, das Budget 2017 für das eigene KMU zu erstellen. In der Praxis macht der Treuhänder unterschiedliche Erfahrungen. Landet das Budget bei einzelnen Firmen für die nächsten elf Monate in der Schublade, kontrollieren und steuern andere damit periodisch und zielgerichtet ihr Unternehmen und ihre Liquidität.

Ob Einmannbetrieb, Familien- oder mittelständisches Unternehmen mit Millionenumsätzen – wer seinen Erfolg nicht dem Zufall überlassen will, kommt um eine vorausschauende und zielorientierte Planung nicht herum. Das Budget ist das Herzstück dieser Planung mit dem Ziel, die Geschäftsfälle der nächsten zwölf Monate so realitätsnah wie möglich abzuschätzen und in der Planerfolgsrechnung abzubilden. Nun liegt es aber in der Natur der Sache, dass sich der Geschäftsverlauf kaum wie geplant entwickelt und in fast allen Fällen von den Prognosen abweicht. Da ist es wenig hilfreich, wenn Budgetabweichungen erst zwölf oder mehr Monate später beim Vergleich zwischen dem mittlerweile abgeschlossenen Geschäftsjahr und dem Budget hinterfragt werden. Unternehmen profitieren, wenn sie ihr Budget ab dem ersten Tag des neuen Geschäftsjahres als Kontroll- und Steuerungsinstrument einsetzen.

Periodengerecht planen

Nicht in jedem Unternehmen fallen Einnahmen und Ausgaben kontinuierlich übers Jahr verteilt an. Je nach Branche, Geschäftsmodell oder den wirtschaftlichen Rahmenbedingungen, z. B. saisonale Schwankungen, resultiert ein unternehmensspezifischer Verlauf der Ertrags- und Kostenkurve. Idealerweise sind Schwankungen schon bei der Budgetierung berücksichtigt. Ob man die Prognosen bezüglich Einnahmen und Ausgaben auf Halbjahres- oder Quartalsperspektive verfeinert, ist vom einzelnen Betrieb abhängig. Als Faustregel gilt: Je unregelmässiger sich Einnahmen und Ausgaben auf das Jahr verteilen, desto kürzer, bis hin zum einzelnen Monat, sollten die Perioden gewählt werden.

Laufender Soll-Ist-Vergleich

Welche Kontroll- und Steuerungsmöglichkeiten ergeben sich für den Inhaber oder die Unternehmensführung im Jahresverlauf? Als ebenso einfaches wie probates Mittel empfiehlt sich der laufende Soll-Ist-Vergleich. Er zeigt auf, wie stark die tatsächliche Entwicklung von der Prognose am gewählten Stichtag abweicht. Bei Abweichungen in massgeblichen Positionen gilt es, die Gründe zu analysieren. Längst nicht jede Budgetabweichung muss alarmierend sein, weil etwa die Auswirkung nicht gravierend oder die Ursache banal ist. Eine genauere Betrachtung drängt sich auf, wenn die Folgen für das Unternehmen einschneidend sind, und die Ursache nicht ohne genauere Analyse feststellbar ist. Bei einem tieferen Gewinn stellt sich die Frage, ob der Umsatz rückläufig ist, und/ oder die Materialkosten oder der Personalaufwand höher sind als budgetiert. Öffnet sich die Schere zwischen der budgetierten und der tatsächlichen Geschäftsentwicklung? Was sind die Ursachen? Wird der Geschäftsverlauf laufend überprüft, können Abweichungen zeitnah erkannt und die notwendigen Massnahmen frühzeitig eingeleitet werden. Wer zuwartet, bis der Jahresabschluss vorliegt, lässt wertvolle Zeit verstreichen und vergibt sich die Chance, negative Entwicklungen gleich zu Beginn abzuwenden.

Liquidität planen

Eine periodengerechte Budgetierung ist eine wichtige Voraussetzung, um den Geldfluss im Unternehmen zu planen und zu steuern. Das ist alles andere als nebensächlich, gilt zwar die Rentabilität als Nahrung, aber die Liquidität als Sauerstoff für das Unternehmen. Ein Beispiel: Ein Detaillist, der 30 Prozent seines Jahresumsatzes mit dem Weihnachtsgeschäft in den Monaten November und Dezember erzielt, muss diese Ware, lange bevor der entsprechende Umsatz in die Kasse kommt, bezahlen. Auch die Lohnkosten fallen kontinuierlich an. Hier hilft die Kombination von periodengerechter Budgetierung und Liquiditätsplanung, unangenehme oder gar existenzgefährdende Engpässe zu vermeiden.

(Quelle: Treuhand Suisse, UP|DATE Ausgabe 3/2016)

18.10.16

Bundesgericht: Keinen Steuerbonus für Bussen

Bankenbussen und andere Strafzahlungen können die Sünder nicht in ihrer Steuererklärung vom Gewinn abziehen. Dieses Urteil des Bundesgerichts betrifft Bussen in Milliardenhöhe.

Volksnahe Politiker lieben dieses Szenario: Sündige Firmen erhalten riesige Bussen und haben dann auch noch die Dreistigkeit, solche Zahlungen steuerlich abzuziehen und damit zum Teil der Allgemeinheit aufzuhalsen. Hier können Aussenstehende schmerzfrei Empörung zelebrieren. Vor dem Hintergrund der vielen Bankenbussen wegen des Steuerstreits mit den USA und wegen diverser Finanzskandale hatte die steuerliche Behandlung von Strafzahlungen in den letzten Jahren Betriebsamkeit im Parlament ausgelöst.

Der Bundesrat hat vorgespurt und im 2014 die Rechtslage wie folgt dargestellt: Das Gesetz sage es nicht ausdrücklich so, doch Bussen seien im Prinzip steuerlich nicht abzugsfähig, während die Firmen Abschöpfungen von unrechtmässigen Gewinnen abziehen könnten; die Praxis sei allerdings in den Kantonen uneinheitlich.

Das Bundesgericht hat nun im Grundsatz die Lesart des Bundesrats bestätigt. Im Gerichtsfall ging es um eine Kartellbusse der EU-Kommission von 348 000 €. Das Steuerrekursgericht und in der Folge auch das Verwaltungsgericht des Kantons Zürich hatten eine entsprechende Rückstellung einer Firma von 460 000 Fr. zum steuerlichen Abzug zugelassen, was das Kantonale Steueramt nicht auf sich sitzen lassen wollte. Das Bundesgericht hat nun klargemacht: Bussen und andere Zahlungen mit Strafcharakter sind für juristische Personen steuerlich nicht abzugsfähig. Das Dossier geht zur Neubeurteilung zurück an die Vorinstanz.

Man könnte zwar argumentieren, dass Bussen wie andere Geschäftsausgaben die wirtschaftliche Leistungsfähigkeit schmälerten und mit der Geschäftstätigkeit verbunden seien, was den steuerbaren Gewinn reduzieren solle. Das Zürcher Verwaltungsgericht hatte gesagt, dass das Steuerrecht aufgrund seiner «Wertneutralität» nicht zwischen illegalen und erlaubten Geschäften unterscheide. Doch wer Bussen als «geschäftsmässig begründeten» und damit steuerlich abzugsfähigen Aufwand betrachtet, sagt indirekt, dass Gesetzesbrüche zum normalen Geschäft gehören. Bussen sind Strafen. Daran erinnert auch das Bundesgericht. Die beabsichtigte Strafwirkung würde laut den Richtern durch die steuerliche Abzugsfähigkeit unterlaufen, da das Gemeinwesen «mittelbar» einen Teil der Kosten übernehmen müsste. Das Gericht erklärte überdies, dass es schon 1944 die steuerliche Abzugsfähigkeit von Bussen für selbständige natürliche Personen verneint habe und es nun keinen zwingenden Grund für eine andere Behandlung von juristischen Personen sehe.

Der Entscheid dürfte Leitcharakter für alle Strafzahlungen haben. Kartellbussen und auch manche Bankenzahlungen der letzten Jahre hatten allerdings oft Mischcharakter: Ein Teil war Strafe, ein Teil spiegelte die Abschöpfung unrechtmässiger Gewinne. Letzterer Teil ist laut Bundesgericht steuerlich abzugsfähig – was auch der Lesart des Bundesrats entspricht. Aus Sicht der Steuerlogik ist dies verständlich: Die Betroffenen hatten die unrechtmässig erwirtschafteten Gewinne zuvor ja auch versteuert.

(Quelle: NZZ)